金三银四消费旺季来临,有色金属板块迎来关键窗口;资金持续流入ETF,板块后市表现值得期待。

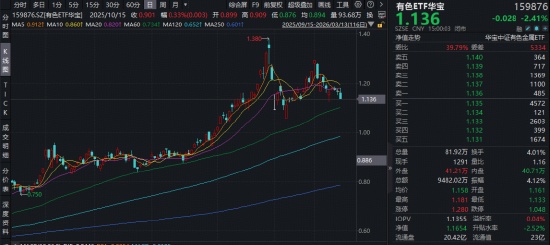

当前市场环境下,有色金属行业正处于传统消费旺季的启动阶段。周五市场整体盘整,主要指数出现回调,而覆盖铜、铝、黄金、稀土、锂等多个子行业的有色ETF(159876)早盘一度上探显著涨幅,随后跟随大盘调整,最终收于负值区间。尽管当日表现承压,但深交所数据显示,该ETF近10日仍吸引大量资金净流入,显示出投资者对板块长期价值的坚定信心。这种资金行为反映出市场参与者对有色金属后市走势的乐观预期,尤其是在季节性需求回暖的背景下。

从成份股表现来看,行业内部呈现明显分化。铜业和锂业相关龙头个股表现出较强韧性,海亮股份涨幅领先,盛新锂能与天齐锂业也实现正向表现。这些个股的强势一定程度上支撑了板块整体氛围。相反,钨业、部分铜业和黄金相关个股出现较大幅度调整,厦门钨业、白银有色、湖南黄金等跌幅居前。这种分化源于不同金属品种对宏观因素的敏感度差异,但整体而言,有色金属作为工业基础材料,其需求端逻辑仍具支撑。

宏观层面,中东地缘冲突持续发酵,推动能源价格波动,美国通胀压力有所显现,美联储降息路径面临调整。美元指数反弹对国际商品价格形成一定压制,有色金属价格短期承压。中信建投等机构分析指出,前期宽松财政货币环境曾支撑有色金属进入上升通道,如今降息预期收缩带来拖累效应。然而,这种宏观扰动并未改变产业基本面。北半球制造业PMI保持相对稳定,制造业活动有望逐步进入季节性活跃期。锂电池、光伏等新兴领域还存在出口抢跑预期,进一步强化部分金属的需求支撑。

特别值得注意的是,铝价在当前环境下表现出相对强势。中东地区电解铝产能占比显著,若霍尔木兹海峡航运受阻,油气价格与海外电价可能持续攀升。作为高耗能金属,铝产业对能源成本变化极为敏感。中信证券相关观点强调,这种供应紧缺逻辑或催化铝价超预期表现。展望未来,若地缘冲突引发的通胀保持可控,在整体偏宽松宏观背景下,有色板块年内走势仍具乐观基础。价格涨幅将更多取决于矿端供应约束强度,以及与新兴需求关联的紧密程度。

有色金属行业正迎来风口期,整个板块被视为具备超级周期特征的投资标的。有色ETF华宝(159876)及其联接基金全面覆盖贵金属避险属性、战略金属成长属性以及工业金属复苏属性,能够有效捕捉板块整体贝塔机会。该ETF作为融资融券标的,提供高效一键布局工具。截至近期,其规模已达显著水平,近一个月日均成交额保持活跃,在同类跟踪产品中流动性与规模均领先。投资者可借助此类工具,在波动中把握结构性机会,实现对有色金属全品类配置。总体而言,在需求复苏与供给约束共振下,有色金属板块长期价值逐步显现,值得持续关注与布局。