金健米业财务调整引关注,空转贸易问题暴露;高管薪酬变动值得深思。

近年来,上市公司财务规范备受市场重视。金健米业作为一家国有控股的粮油企业,近日因前期部分贸易业务处理不当,发布会计差错更正公告。这一事件揭示出企业在追求规模扩张过程中,可能面临的内部管理挑战与外部监管压力。

事件起因于公司原子公司金健农产品(营口)有限公司开展的某些贸易活动。这些业务主要涉及与特定交易对手的粮油购销合同,表面上形成完整的采购销售链条,但实际缺乏真实货物运输、仓储交割以及终端消费环节。资金在双方之间反复流转,形成闭环,却未产生实质经济效益。这种无实物流转的循环贸易模式,导致相关收入确认不符合会计准则要求。公司在2020年至2022年间,通过此类方式出现营收与成本的相应调整,累计影响规模较大,但对整体利润的影响相对有限。

此外,公司在部分代客户竞拍业务中,也存在确认方式不当的情况。本应作为代理角色,仅确认佣金或手续费收入,却采用了总额法,将全部竞拍金额计入自身营收。这种处理进一步放大了报表中的规模指标。虽然这些调整不会改变公司盈亏性质,但反映出内控机制在贸易环节的薄弱之处。

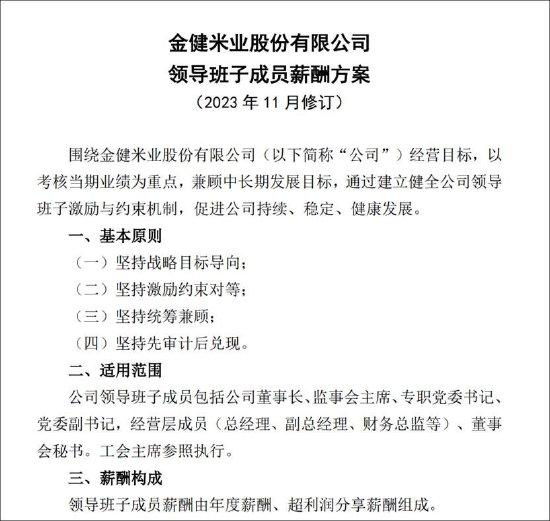

作为国有控股上市公司,金健米业的管理层薪酬体系通常与经营业绩考核紧密相关。国资体系下,营业收入等规模指标往往纳入考核框架。公司公开的薪酬方案明确显示,高级管理人员业绩评价直接参考整体经营情况,包括营收水平。在主营业务增长相对缓慢、盈利能力偏弱的背景下,规模压力可能促使某些行为发生。特别是在某些年份,公司营收呈现波动特征,而同期部分高管薪酬出现明显涨幅,例如监事会主席及党委副书记薪酬较前一年有较大幅度增长。这种关联值得投资者留意,因为它可能放大管理层在业绩考核下的动机。

从历史数据观察,公司在营收高增阶段,盈利能力并未同步提升,利润总额长期处于较低水平,甚至出现波动。这种“规模虚胖”现象,成为潜在风险信号。投资者在分析类似企业时,可关注营收增长与盈利匹配度,若出现明显脱节,或需审慎评估。

公司已积极响应监管要求,采取多项整改举措。通过资产置换等方式,将部分贸易公司置出上市公司,进一步聚焦粮油加工主业。目前,贸易业务主要服务于原材料采购需求,起到配套保障作用。同时,公司强调强化治理协同,构建长效合规机制,以提升内控水平。

这一案例对市场参与者具有警示意义。国有企业高管激励机制虽旨在促进经营,但需警惕规模指标过度驱动可能带来的风险。普通投资者可通过观察营收质量、盈利稳定性以及高管薪酬变动等信号,及早识别潜在问题。长远来看,只有真实可持续的主业增长,才能为企业带来稳健发展。金健米业通过此次调整,有望优化结构,实现更高质量的经营转型。