开年投资意外转正,基建制造业双轮驱动;经济开局超出预期。

2026年开年,中国经济展现出强劲复苏势头,特别是固定资产投资从去年负增长区间强势反弹,转为正增长,这一变化成为数据中最引人注目的亮点。整体经济运行呈现工业生产活跃、投资回暖、消费稳定的格局。尽管春节假期延长带来一定影响,但出口强劲表现和政策支持合力推动了积极信号的释放。投资转正不仅反映了宏观调控的及时发力,也体现了经济内在韧性逐步增强。

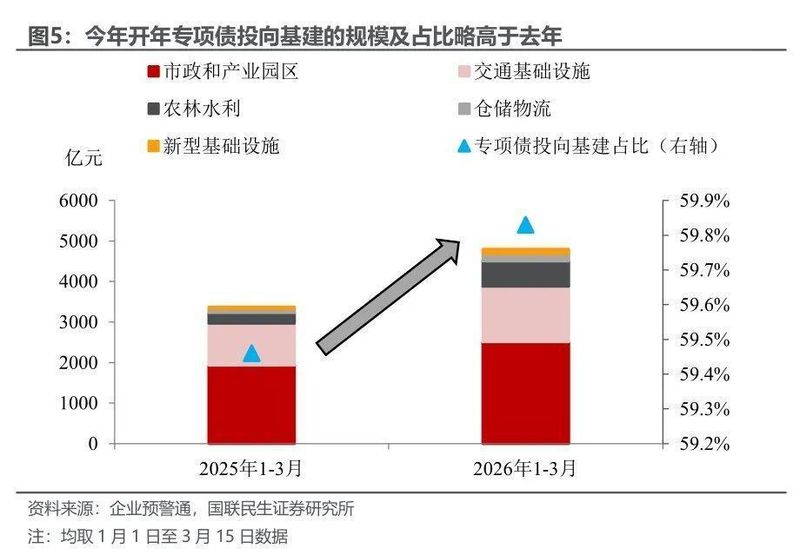

基建投资止跌回稳是推动整体投资转正的关键因素之一。统计口径从狭义调整为广义基建,更全面反映了电力、热力等领域投资情况,这在一定程度上还原了基建投资的真实面貌。同时,财政资金拨付明显提速,年初财政支出力度加大,为项目落地提供了有力保障。新增专项债发行规模和投向基建的比例均有所提升,许多去年储备的项目在新年集中开工,进一步助推了基建领域的开门红。这种多重因素叠加,使得基建投资呈现显著改善态势。

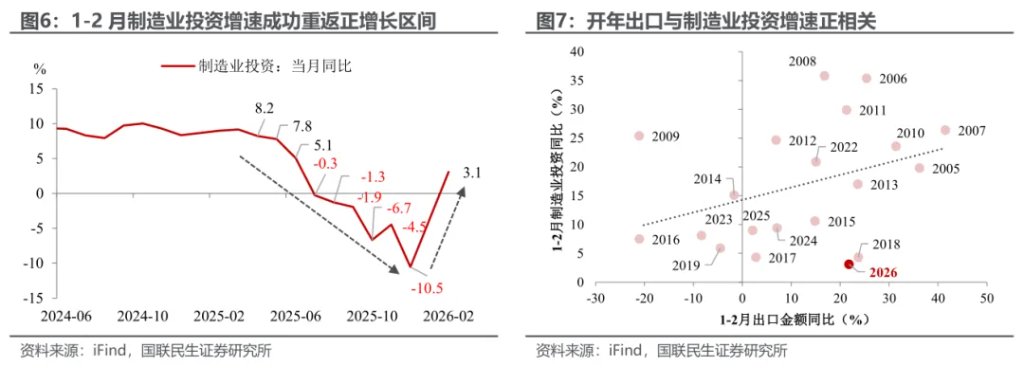

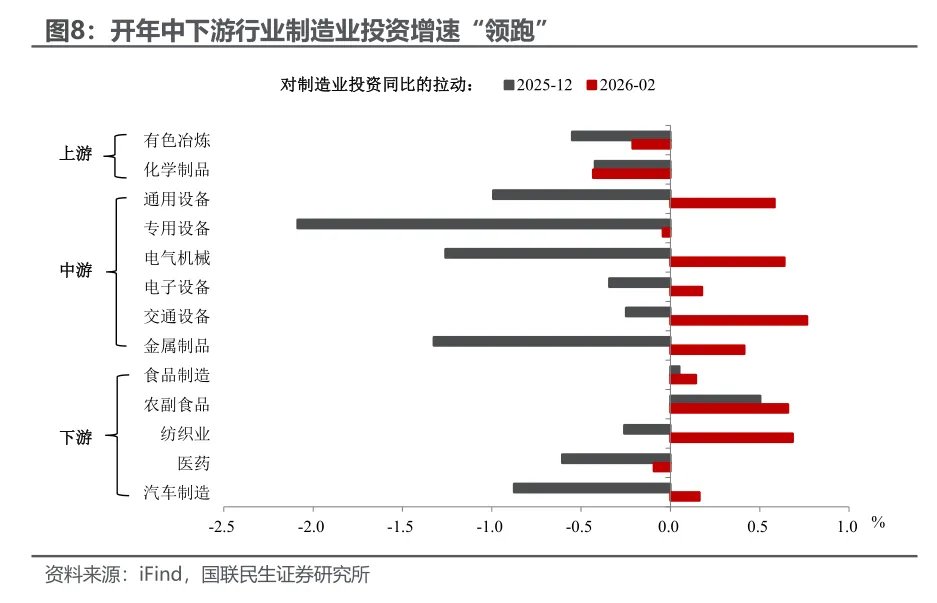

制造业投资同样释放出积极信号,开年同比增速录得正值,成功摆脱此前持续下行通道。这一反弹与出口强劲表现高度吻合。历史经验显示,出口高增长往往带动制造业投资跟进。开年以来,外需回暖特别是全球新兴产业需求上升,对中下游制造业形成明显拉动。交通运输设备、电气机械、通用设备等行业投资增速领先,而上游行业相对滞后,这种分化格局清晰体现了外需传导效应。制造业投资的回升,体现了企业扩产意愿的逐步恢复,也为经济高质量发展注入新动能。

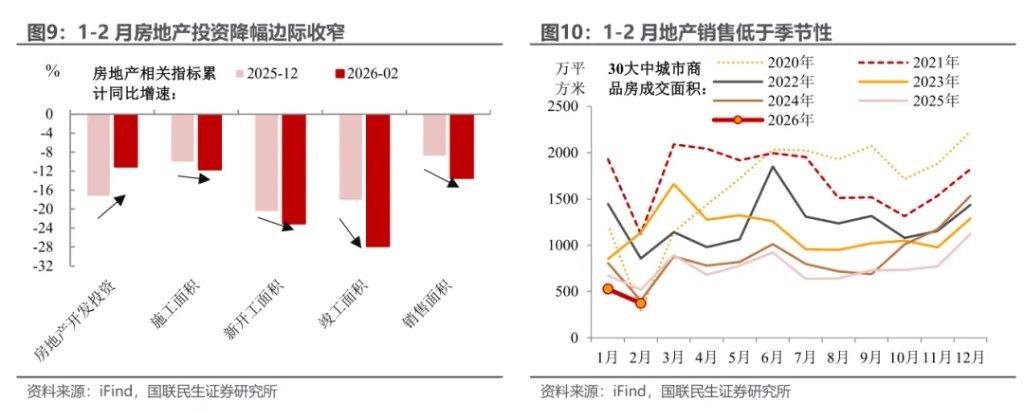

相比之下,房地产开发投资虽仍处于负增长,但跌幅有所收窄,主要受高基数效应逐步消退影响。从需求端观察,商品房成交面积仍低于季节性正常水平,销售恢复尚需时间。不过,作为“十五五”开局之年,政策将继续围绕稳预期、防风险、促转型展开。部分城市已推出优化调整措施,预计更多一二线城市跟进,推动市场逐步趋稳。同时,供给侧改革也在推进,帮助房地产向新发展模式平稳过渡,实现长期健康发展。

工业生产开年跑出较高增速,规模以上工业增加值累计同比增长明显高于历史同期平均水平。高技术产业表现尤为突出,增速显著领先整体工业,这体现了新质生产力培育的初步成效。装备制造业和高技术制造业成为拉动生产的重要力量,相关产品产量保持较快增长。生产端的加速,不仅得益于出口带动,也反映了产业升级的持续推进,为全年经济稳定增长奠定基础。

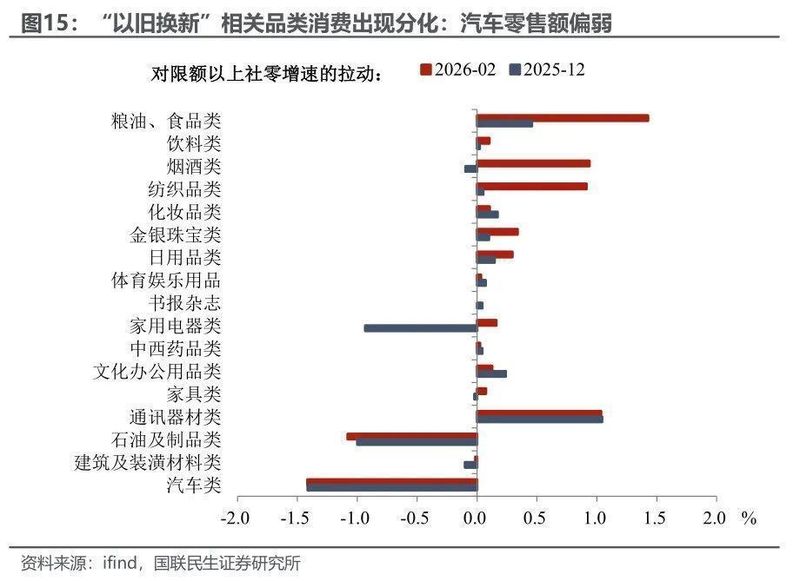

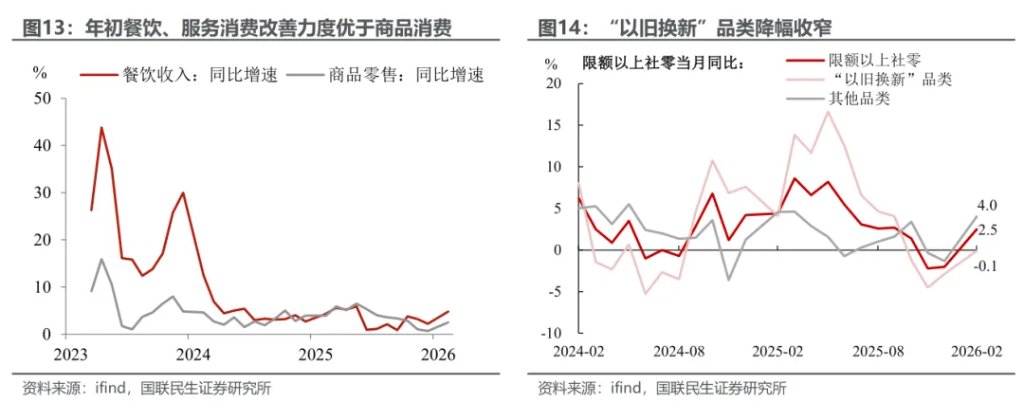

消费复苏呈现分化特征,服务消费成为最大亮点。超长春节假期有效刺激餐饮、旅游等服务领域,相关零售额增速回升明显,整体优于商品消费。节日效应带动食品饮料、服装、珠宝等日用品消费改善。同时,以旧换新政策延续发力,推动相关品类销售修复,不过不同品类表现分化,家电家具小幅改善,而汽车消费回升相对温和。消费整体保持稳定态势,为经济提供内需支撑。

展望未来,随着政策持续加力,经济有望保持回升向好态势。投资转正为全年目标实现赢得主动,制造业和基建的协同发力将进一步巩固增长基础。消费和服务领域的改善也将逐步扩散,带动内需持续修复。整体而言,开年数据超出预期,彰显了中国经济强大韧性和潜力,在“十五五”开局之年迈出坚实步伐。

工业生产缘何加速,高技术产业功不可没。相关领域投资和产量保持较高增速,体现了创新驱动发展的早期成果。消费方面,服务消费领跑,商品消费稳步跟进,政策引导下消费潜力逐步释放。经济多领域协同改善,预示着全年发展前景向好。

综合来看,开年经济数据亮点频现,投资转正尤为关键。这既源于统计口径优化和财政专项债加码等政策因素,也得益于出口强劲带动制造业反弹。未来需继续巩固这些积极变化,推动经济实现质的有效提升和量的合理增长。