加息预期悄然回升;地缘风险下市场分歧显现;美联储政策路径面临考验。

在中东地区紧张局势持续发酵的背景下,国际油价出现明显上涨,这直接影响了全球经济格局以及主要经济体的货币政策走向。投资者对于美联储未来政策调整的预期发生了微妙转变,尽管部分市场参与者开始考虑加息的可能性,但主流经济学家和政策制定者仍然倾向于认为短期内实施加息的概率较低。这种分歧反映出当前经济环境中的不确定性因素正在增多,需要各方保持谨慎观察。

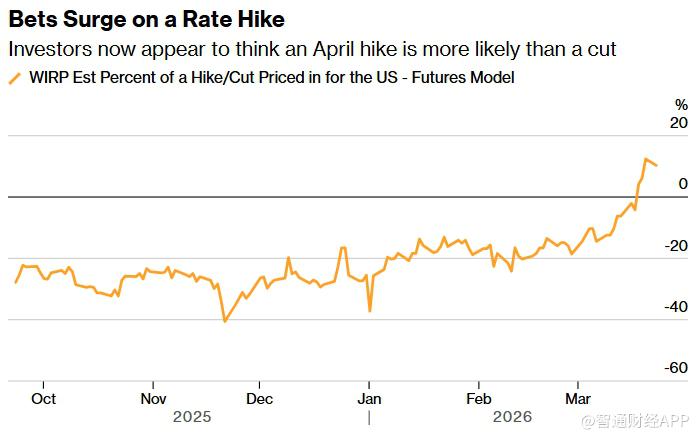

具体来看,联邦基金利率期货市场的表现显示出一定变化。截至相关日期,4月加息的隐含概率有所上升并保持在正值区间,这在近年来的市场交易中较为罕见。这样的信号表明,部分交易者正在为潜在的地缘政治冲击和能源价格波动进行风险管理。然而,多数分析认为这一变化更多是出于对不确定性的对冲,而非对政策即将发生根本转向的坚定预测。

从经济影响角度分析,油价上涨虽然可能带来一定的通胀压力,但同时也会对经济增长和就业市场产生抑制作用。相关机构的经济学家指出,能源成本的上升在推高部分价格指数的同时,也可能导致消费需求放缓以及企业投资意愿减弱。这种双重效应使得货币政策决策变得更加复杂,决策者需要在促进稳定增长与控制物价之间寻求平衡。

美联储官员在最新发布的经济预测中展现出谨慎态度。参与预测的政策制定者中,没有人预期今年会出现加息操作,相反多数人倾向于在条件合适时进一步调整政策以支持经济。美联储主席在相关场合也强调,虽然会议讨论中曾涉及加息话题,但这并非大多数官员所认定的基准情景。官员们普遍认为,能源价格波动对通胀的影响很可能具有暂时性特征,而货币政策的传导过程通常需要较长时间才能充分显现效果。

进一步观察就业市场数据可以发现,美联储对劳动力市场的评估仍保持警惕。官方预测显示今年失业率可能维持在一定水平,多位官员担忧劳动力市场的韧性不足以应对外部冲击。尽管去年年末就业数据有所企稳,但近期非农就业指标出现意外下滑,这凸显出潜在的经济风险。相比以往的油价冲击事件,例如2022年期间的情况,当时通胀水平已经处于较高位置且劳动力市场较为紧张,而当前的环境明显不同,企业用工需求不再那么强劲,供应链压力也相对温和。

政策灵活性是美联储应对复杂局面的重要保障。部分官员明确表示,未来政策路径既可能包括多次宽松操作,也可能在特定条件下转向收紧。这种开放的态度有助于市场适应不确定性,同时也提醒各方不要对单一情景过度押注。市场层面的利率期货变动往往被解读为一种风险对冲行为,而非直接的政策预测。交易者通过此类操作来防范极端情形下通胀压力失控的可能性,从而在整体投资组合中实现更好的平衡。

此外,政治因素对政策前景的影响也不容忽视。如果相关提名人选获得确认,其过去强调的政策倾向可能会进一步降低加息的整体概率。综合来看,当前加息预期的回升究竟是未雨绸缪的谨慎准备,还是对短期波动的过度反应,仍需通过后续经济数据和地缘局势演变来加以验证。投资者和决策者都需要密切关注油价走势、就业指标以及通胀传导情况,以便做出更为理性的判断。

在全球经济interconnected的今天,任何地区的地缘事件都可能迅速传导至金融市场和实体经济。油价的持续高位如果未能得到有效缓解,可能会对更广泛的商品和服务价格产生影响,但前提是这种传导必须伴随劳动力市场显著走强以及工资压力明显上升等条件。目前这些条件尚未完全具备,因此主流观点仍倾向于认为加息并非迫在眉睫的选择。未来一段时间,市场将持续测试美联储的反应能力,而政策制定者也需要在数据驱动的基础上保持灵活应对。

总体而言,这次预期变化为市场参与者提供了重新审视风险敞口的契机。无论最终政策路径如何演进,保持对经济基本面的关注都是关键。能源价格的波动提醒我们,外部冲击往往考验经济体的韧性和政策的适应性,而美联储在平衡双重使命过程中的决策,将继续影响全球资产配置和经济增长预期。