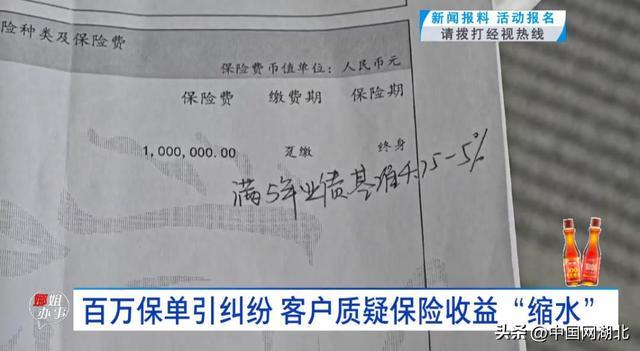

百万年金险五年收益迷雾:从4.75%承诺到4.3万落袋,一份手写备注引发的保险合同效力深度剖析

2020年12月11日,刘先生在中信保诚投下100万元,购买“智尚人生”年金保险。彼时,业务员口头承诺加书面手写注明:满五年业绩基准利率4.75%至5%。2025年12月11日保险到期,实际收益却仅有4.3万余元,与预期相差近20万元。这不是简单的数字缩水,而是一份手写备注能否对抗正式保险条款的法律之争。

时间回溯:五个关键节点还原事件全貌

第一节点发生于2020年冬,刘先生签订保险合同。合同原件上,业务员手写添加“满五年业绩基准利率是4.75%到5%”字样。第二节点是五年持有期,保险公司从未就该利率调整发出书面通知。第三节点是到期日2025年12月11日,保险公司核算收益仅为59000余元。第四节点是调解阶段,中信银行武汉竹叶山支行与中信保诚湖北省分公司同意共同补偿3.5万元。第五节点是变卦,保险公司以市场波动为由又要扣除一万多元。

核心争议:手写备注的合同效力认定

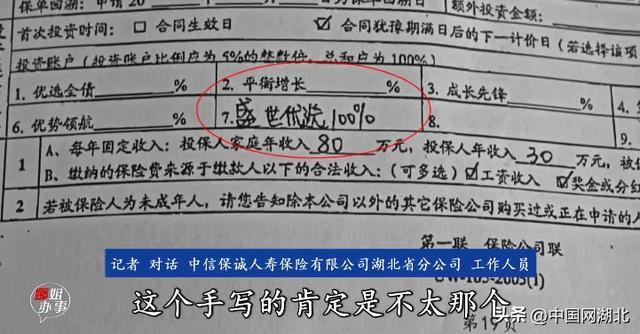

保险公司援引《保险法》主张收益应严格按条款执行,辩称手写内容系业务员自行填写非正式条款。而刘先生援引《民法典》关于合同订立的规定,主张手写内容构成对保险条款的补充约定。湖北如许律师事务所田大军律师指出关键判断标准:若业务员在销售过程中存在不当承诺,可能构成虚假宣传。

实务分析:投资型保险的收益预期管理

投连险收益来源于资本市场运作,与传统年金险有本质区别。业务员以“年利率高于银行存款基准利率”宣传投连险,本身就存在产品类型认知偏差。手写4.75%至5%的业绩基准利率,在投连险语境下应属业绩比较基准而非保证收益率。

方法提炼:保险消费者自我保护要点

一、核实产品性质,投连险、万能险、分红险的收益机制截然不同。二、警惕口头承诺,所有约定须载入正式保险单或批单。三、区分预期收益与保证收益,业绩比较基准不构成刚性兑付承诺。四、签字前逐条审阅保险条款,对手写添加内容要求加盖公章确认。五、定期主动查询保单价值报告,及时发现收益偏离预期。

应用指导:遭遇保险纠纷的救济路径

第一步,固定证据,保留业务员宣传材料、沟通记录、手写内容原件。第二步,向保险公司书面质询,要求对收益计算方式作出说明。第三步,向银保监部门投诉,启动行政调解程序。第四步,调解不成时向法院起诉,主张业务员行为构成表见代理。第五步,若存在业务员虚假宣传,可同时主张侵权赔偿。