从国债收益率到地缘博弈:深度解析霍尔木兹危机如何重塑全球能源定价机制

2019年秋,我在华尔街一家中型资管机构担任固定收益分析师。那时候,美债收益率的波动还主要受美联储利率决策驱动,地缘政治因素虽偶有影响,但从未成为主导变量。然而,特朗普政府近期对伊朗发出的基础设施打击威胁,让我意识到这个分析框架已经失效。

收益率曲线异动的技术解码

3月某日深夜,我重新审视那组数据:10年期国债收益率报4.3466%,2年期报3.8622%,30年期报4.9060%。三种期限收益率同时上行1个基点,这种同步异动在正常市场环境下极为罕见。通常而言,短端收益率对货币政策预期敏感,长端收益率更多反映增长与通胀预期。当两者出现同向变动时,意味着市场正在定价一个跨越短期与中长期的风险因子——地缘冲突升级。

基点这个概念需要精确理解。1个基点等于0.01%,即1%的百分之一。关键在于收益率与债券价格呈反向变动关系:当投资者抛售债券时,收益率上升,意味着借贷成本增加。那日凌晨,10年期收益率上涨逾1个基点,表面看幅度不大,但考虑到美债市场日均交易量超过6000亿美元,这一变动背后是数十亿美元的资金流向重新配置。

霍尔木兹海峡的战略价值重估

特朗普设定的最后期限指向霍尔木兹海峡。这条位于伊朗与阿曼之间的狭长水道,承载着全球约五分之一的石油运输量。从技术角度看,封锁霍尔木兹的战略效果远超过打击任何单一油田——它直接切断了整个波斯湾产油区的外输通道。

伊朗官员拒绝临时停火方案,转而要求永久结束冲突,这一立场让局势更加复杂化。临时停火意味着冲突暂时中止但结构性问题未解决;永久停火则要求美国在核问题、制裁问题上做出实质性让步。两种方案的地缘经济学含义截然不同:前者对应短期油价冲高后回落,后者对应油价持续高位运行。

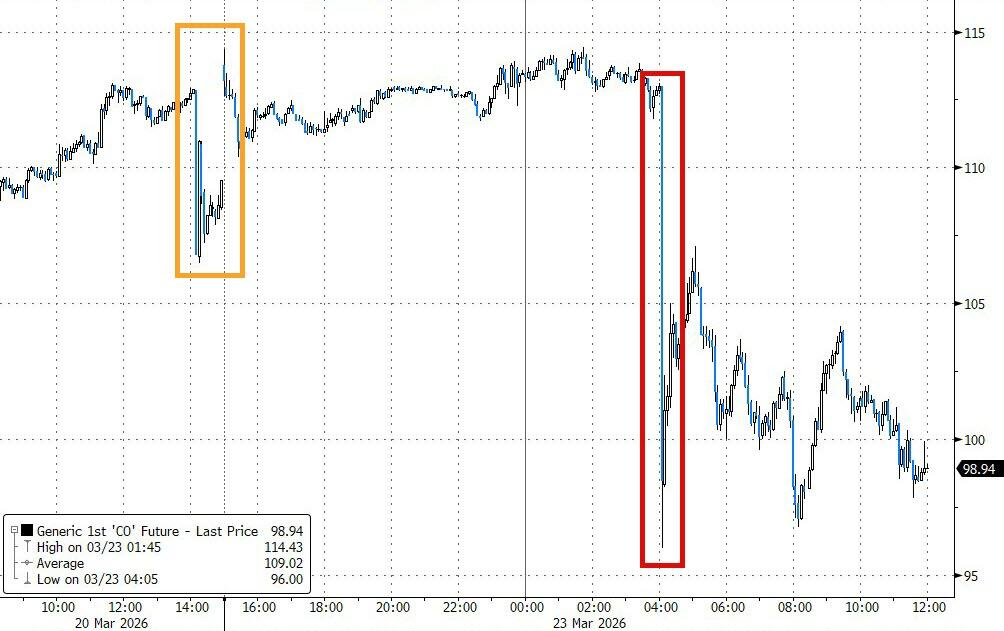

能源市场的定价机制失效

布伦特原油早盘上涨1.4%至111.27美元/桶,WTI原油上涨2.1%至114.81美元/桶。这组数字背后隐藏着市场定价机制的结构性变化。传统上,原油期货价格反映的是供需基本面与库存水平。但当霍尔木兹海峡面临军事冲突风险时,定价模型必须纳入“地缘风险溢价”这个全新变量。

风险溢价的计算方法并不复杂:假设正常情况下原油均衡价格为85美元/桶,当前市场价格为114美元/桶,差额29美元中,一部分反映真实供需,一部分反映恐慌情绪与不确定性。具体比例取决于市场对冲突持续时间、波及范围的判断。这种模糊性正是造成原油价格高波动性的根源。

对冲策略的实战应用

面对这种局面,专业投资者通常采用三种对冲策略。第一种是买入波动率指数(VIX)相关产品,地缘危机期间波动率必然上升。第二种是配置黄金等避险资产,黄金与原油在危机时期通常呈现正相关。第三种是使用期权工具构建保护性组合,如买入原油看跌期权或卖出看涨期权。

每种策略都有其适用场景与成本结构。波动率产品适合短期紧急对冲,缺点是时间价值损耗快。黄金配置适合中长期防御,但无法完全对冲通胀风险。期权策略最为灵活,但需要精确判断入场时机。对于普通投资者而言,理解这些工具的风险收益特征,比追逐短期价格波动更为重要。

后续数据的验证价值

值得注意的是,美债收益率上涨发生在一系列重要数据发布之前。周二晚间发布的2月耐用品订单数据,预计将低于1月份的持平水平。如果数据符合或低于预期,说明企业投资意愿疲软,可能抑制长端收益率进一步上升的空间。反之,若数据超预期强劲,市场可能重新定价美联储鹰派立场,与地缘风险形成双重压制。

芝加哥联储行长戈尔斯比在底特律经济俱乐部的演讲同样值得关注。他在周一明确表示,通胀仍是美国经济面临的最大挑战,比就业问题更为紧迫。这一表态暗示美联储内部对货币政策的分歧正在加剧——部分官员关注增长放缓风险,另一部分坚持抗通胀优先。不同官员的表态会影响市场对利率路径的预期,进而传导至国债收益率。